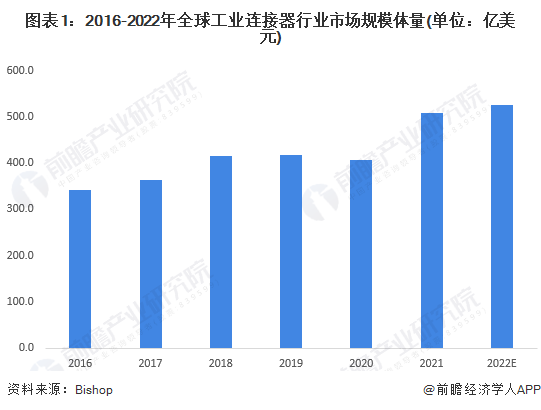

2022年市場規模約為526億美元

根據全球連接器行業研究機構bishop&associate發布的數據,全球工業連接器行業的市場規模在5g、工業自動化、新能源汽車興起等因素的加持下波動增長。2022年,全球工業連接器行業的市場規模體量約為526.5億美元。

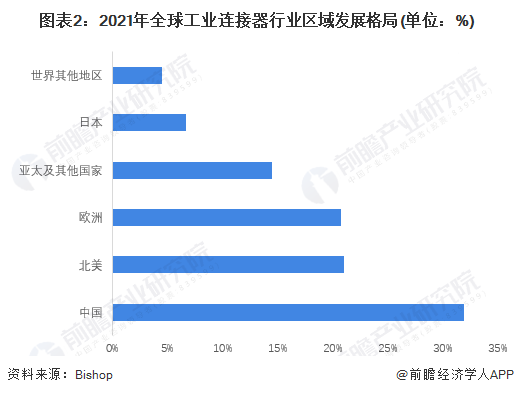

中國市場規模占比最大

根據bishop&associates在2022年公布的數據顯示,2021年中國連接器市場規模是249.78億美元,占全世界32%的市場份額,是世界最大的連接器銷售市場,其次為美國,連接器市場規模為164.84億美元,占世界總規模比重的21%。

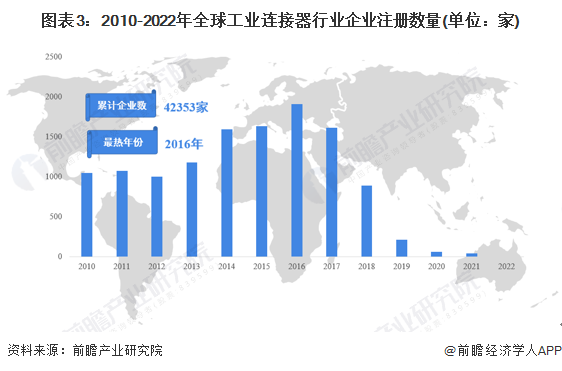

近年來企業注冊數量快速下降

根據全球企業數據庫查詢,目前工業連接器行業的主要活躍企業共有42353家,其中以2014年至2017年為主要注冊熱潮,其中2016年注冊企業的數量最多,為1908家。自2017年后,市場開始步入冷靜期,2018年注冊數量急劇下滑,縮水45%,隨后2020和2021年的注冊數量均持續下降。

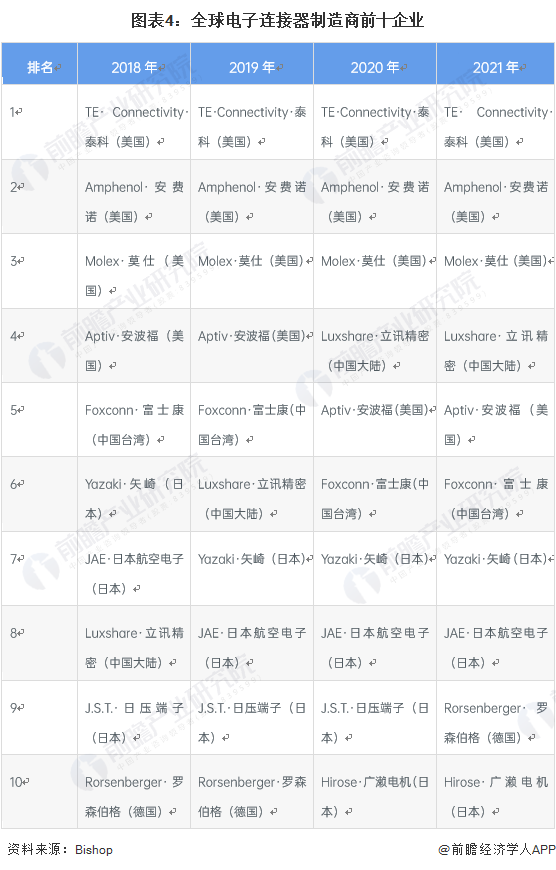

美國企業綜合實力最強

根據專注于全球連接器的調研機構bishop & associates發布的榜單,在過去的十年中,bishop &associates曾研究過750多家連接器制造商。然而隨著時間的推移,很多中小型企業已經被大公司收購,美國的那些老牌巨頭公司,則高度關注產品供應,或支持利基市場,應用程序或特定區域。

2018年全球電子連接器制造商前十企業中,有2家來自中國,而美國有4家,日本有3家。2019年全球電子連接器制造商前十企業中,企業地區結構沒有發生變化,但值得注意的是立訊精密從2018年的第8為上升至2019年的第6位。2020年全球電子連接器制造商前十企業中,美國與日本各四家,中國兩家,中國立訊精密從2016年的第6位上升至了第4位。2021年的排名與2020年的排名將比,除了德國的羅森伯格上升至第9位代替了2020年的日壓端子之外,其余企業的排名均未發生變化。

雖然整體來看全球范圍內的工業連接器市場依舊是泰科、安費諾和莫仕三大巨頭“三足鼎立”,但從不同細分領域來看,部分廠商可能會憑借自身在特定領域豐富的技術與客戶積累擁有比三巨頭更強的實力,如運輸設備連接器領域的安波福。