徑碩科技:工業制造企業市場部數字化轉型數據洞察報告(附報告)

引言

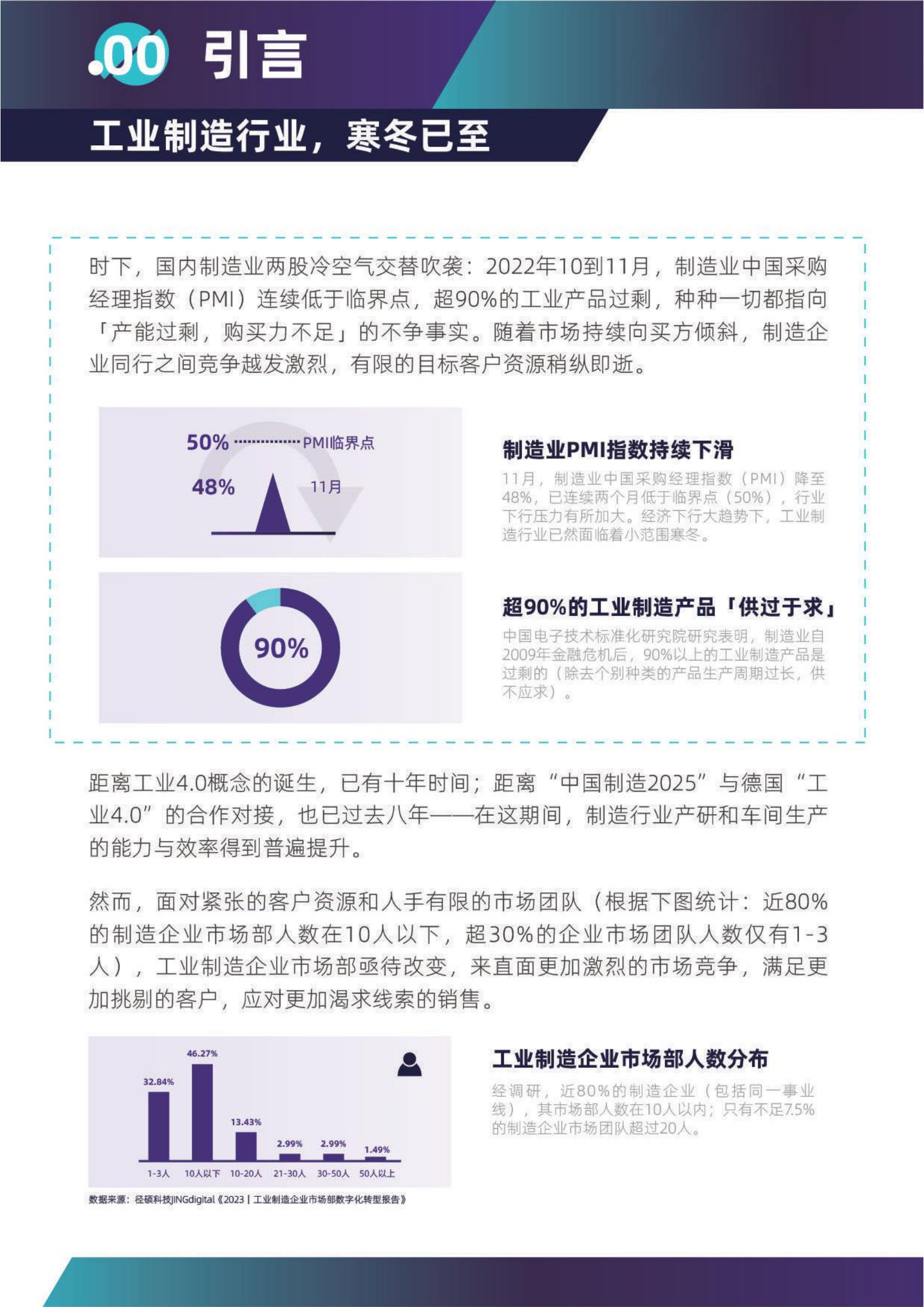

時下,國內制造業兩股冷空氣交替吹襲:2022年10到11月,制造業中國采購經理指數(pmi)連續低于臨界點,超90%的工業產品過剩,種種一切都指向「產能過剩,購買力不足」的不爭事實。隨著市場持續向買方傾斜,制造企業同行之間競爭越發激烈,有限的目標客戶資源稍縱即逝。

制造業pmi指數持續下滑:11月,制造業中國采購經理指數(pmi)降至48%,已連續兩個月低于臨界點(50%),行業下行壓力有所加大。經濟下行大趨勢下,工業制造行業已然面臨著小范圍寒冬。

超90%的工業制造產品供過于求:中國電子技術標準化研究院研究表明,制造業自2009年金融危機后,90%以上的工業制造產品是過剩的(除去個別種類的產品生產周期過長,供不應求)。

距離工業4.0概念的誕生,已有十年時間;距離“中國制造2025”與德國“工業4.0”的合作對接,也已過去八年——在這期間,制造行業產研和車間生產的能力與效率得到普遍提升。

然而,面對緊張的客戶資源和人手有限的市場團隊(根據下圖統計:近80%的制造企業市場部人數在10人以下,超30%的企業市場團隊人數僅有1-3人),工業制造企業市場部亟待改變,來直面更加激烈的市場競爭,滿足更加挑剔的客戶,應對更加渴求線索的銷售。

工業制造企業市場部人數分布:經調研,近80%的制造企業(包括同一事業線),其市場部人數在10人以內;只有不足7.5%的制造企業市場團隊超過20人。

本文標簽:徑碩科技:工業制造企業市場部數字化轉型數據洞察報告(附報告)

* 由于無法獲得聯系方式等原因,本網使用的文字及圖片的作品報酬未能及時支付,在此深表歉意,請《徑碩科技:工業制造企業市場部數字化轉型數據洞察報告(附報告)》相關權利人與機電之家網取得聯系。

關于“徑碩科技:工業制造企業市場部數字化轉型數據洞察報告(附報告)”的更多資訊